サンクコスト、損失回避に類似したバイアスとしてエルズバーグのパラドックスというのがある。

「あいまいさ回避」のバイアスである。

説明がややこしいので、たとえ話をしよう。

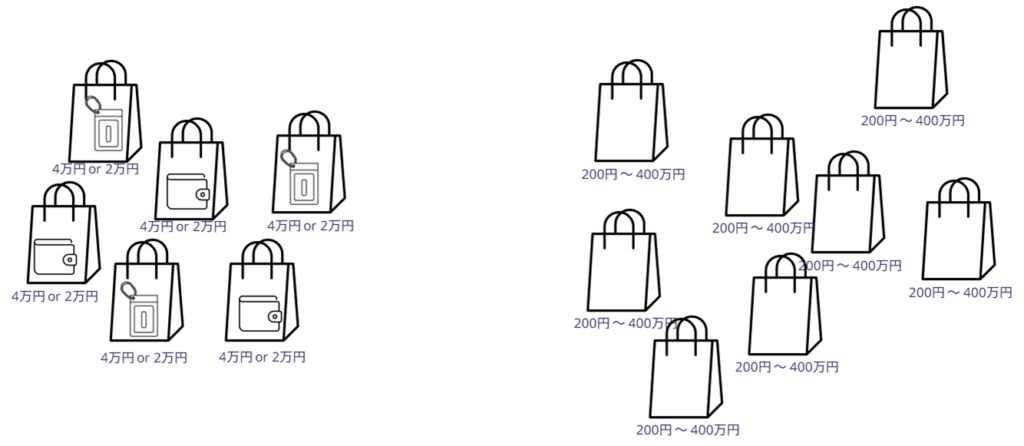

袋の中身が見えない福袋が2種類ある。

左側には、好きなブランドの財布か、定期入れが入っている。財布の定価は4万円、定期入れは2万円でどちらも欲しかった商品である。財布も定期入れもそれぞれ同じ数が用意されている。

右側には、左側と同じブランドが入っていることと、福袋の商品に含まれている定価は平均4万円であること以外はわかっていない福袋が多数置かれている。そのブランドの商品は数百円の雑貨から、数百万円の高級宝飾品も扱っているため、安いものが入っているかもしれないし、ものすごく高いものが入っているかもしれない。平均価格が4万円であること以外は、何もわからない状態で並んでいる。

左右のどっちかしかもらえない福袋券を入手したとすると、どちらを選ぶだろうか?

期待値は3万円対4万円なので、右側の福袋が得である。

だが多くの人は、確実に2万円が取れる方を選ぶことだろう。だが、景品の最低金額や個数、全体の個数やそれぞれの分布などといった情報が増えると、右側の福袋を選ぶ人が増える。実は情報が増えたところで期待値は変わらない。

では、なぜ確実性の高い左側の福袋を選んでしまうのかというと 「あいまいさ回避」 というバイアスだ。私たちは、結果の分布や確率がハッキリしている選択肢を好み、曖昧でよくわからない選択肢を避ける傾向がある。

目次

確率が分かっている vs. 分からない

左側の福袋では、財布と定期入れが「同じ数」あるため、ざっくり言えば50%で4万円、50%で2万円が当たる。

この確率は明示されているため、結果のばらつきはあっても “わかっているリスク” として扱える。

一方、右側の福袋は「平均4万円」ということしかわからない。数百円の雑貨が入っている可能性もあれば、超高級品が入っている可能性もある。平均値以外はまったく不明で、これは “わからないリスク” である。

たぶん、人間の脳は、「わからない」状態に非常に強い不快感を覚え、得か損かよりもわからないリスクを避けてしまうのではないだろうか。不確実そのものを避けたがる傾向があるととらえてもよい。

ビジネスや投資判断でよく起きる誤り

この「あいまいさ回避」は、日常の意思決定でも驚くほど強く働いている。

- 新規事業より、既存事業を優先する

- 成功確率は低くても、既存事業の方が“わかりやすい”ため。

- 実績のあるパートナー企業を選び続ける

- あいまいさが嫌なので、未知の企業と組まない。

- 将来の成長が読みにくいスタートアップ投資を避ける

- 期待値は高いはずなのに、「分からない」だけで拒否してしまう。

合理的に、期待値やリスクを数値で比較した方が、リターンは高いはずだが「曖昧さを避ける」ことをしてしまったり、投資判断とは関係のない情報を集めてしまうのは、このバイアスによって生じている。

あいまいさ回避とうまく付き合う

色々な場面でこのバイアスについて話をしているが、他のバイアスと比べると頑固なもののように感じる。どれだけ右側のメリットを伝えても、選択を変えない人が多い。他のバイアスについては、バイアスを自覚することで意見を訂正することがあっても、このエルズバーグのパラドックスについては内容を理解しても、頑として左側の福袋が選ばれるのである。

では、このバイアスをどのように扱えばよいのか。スタートアップ投資の例を挙げながら話をしよう。

① 投資額(最悪シナリオ)、期待値(平均的シナリオ)、最大リターン(ベストシナリオ)の情報があれば十分

”リスクの多さ”で投資判断をしているケースを見かけるが、投資のワーストケースは投資額を失うことである。このシナリオに関わる情報収集を増やしたところでタイミングを逸するだけである

② 曖昧さそのものを価値とみなす

他者も曖昧さを嫌う。わかりにくいビジネスを行っているということは、わかる人にだけ価値があるということかもしれない。ただ、上場企業などについては多くの人が投資に参加するため、透明性が高いだけで人気の対象になるので隠れたわかりにくい案件を見つけるなら早いうちに動きたい

③ 「不確実さに耐える力」を身につける

これは経営者や投資家にとって、最も重要なスキルのひとつとも言われている。使い古された言葉だがVUCA (Volatility, Uncertainty, Complexity, Ambiguity) の世界で勝ち残るのがリーダーであると心掛けたい